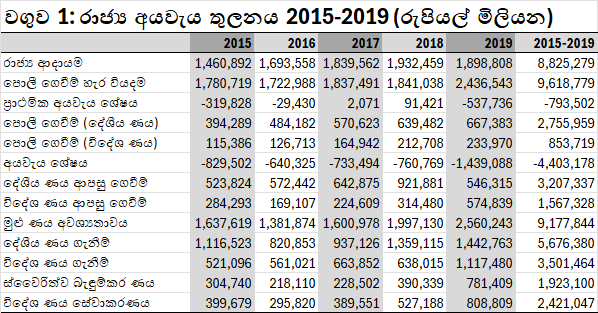

මේ සමඟ පළ කරන වගුවෙහි තිබෙන්නේ 2015-2019 අතර එක් එක් වසර වලදී සහ සමස්තයක් ලෙස රාජ්ය අයවැය තුලනය වූ ආකාරය. මැතිවරණ වසරක් වූ 2015දී රජයේ ආදායම් අඩු වී වියදම් ඉහළ ගියා. රජය එම වසරේ වියදම් වෙනුවෙන් (පැරණි ණය ආපසු ගෙවීම් හා පොලී ගෙවීම් හැර) එම වසරේ රාජ්ය ආදායමට වඩා රුපියල් බිලියන 319.8ක් වැය කළා. එනම්, එපමණ ප්රාථමික අයවැය හිඟයක් පවත්වා ගත්තා.

ප්රාථමික අයවැය හිඟයක් ඇති විට එම හිඟය පියවා ගැනීම සඳහා ණය ගන්නට සිදු වෙනවා. ඊට අමතරව, පැරණි ණය හා පොලී ගෙවීම සඳහාත් ණය ගන්නට සිදු වෙනවා. 2015 වසරේදී ප්රාථමික අයවැය හිඟය වූ රුපියල් බිලියන 319.8ක මුදල පියවා ගැනීමට අමතරව, පැරණි ණය සඳහා පොලී ගෙවීම පිණිස රුපියල් බිලියන 509.7ක මුදලක්ද, පැරණි ණය වල එම වසර තුළ ආපසු ගෙවිය යුතු කොටස සඳහා තවත් රුපියල් බිලියන 808.1ක මුදලක්ද අවශ්ය වුනා. ඒ අනුව, වසර තුළ රුපියල් බිලියන 1,637.7ක මුදලක් ණය ලෙස ලබා ගත යුතු වුනා.

ඉහත ණය අවශ්යතාවයෙන් රුපියල් බිලියන 1,116.5ක මුදලක් දේශීය මූලාශ්ර වලින්ද, ඉතිරි රුපියල් බිලියන 521.1ක මුදල විදේශ මූලාශ්ර වලින් ලබා ගැනුනා. මෙයින් රුපියල් බිලියන 304.7ක මුදලක් ලබා ගත්තේ ස්වෛරිත්ව බැඳුම්කර විකිණීම මගින්.

කෙසේ වුවද, 2016 වසර මැදදී ශ්රී ලංකා රජය ජාත්යන්තර මූල්ය අරමුදල සමඟ ගිවිසුමකට එළැඹීමෙන් පසුව එම වැඩ සටහනේ එකඟතා අනුව රාජ්ය වියදම් පාලනය කෙරුණා. මෙහි ප්රතිඵලයක් ලෙස රජයේ ප්රාථමික අයවැය හිඟය රුපියල් බිලියන 29.4 දක්වා පහත වැටුණා. ඒ අනුව, එම වසරේ මුළු ණය අවශ්යතාවයද රුපියල් බිලියන 1,381.9 දක්වා පහත වැටුණා.

ජාත්යන්තර මූල්ය අරමුදල සමඟ ගිවිසුම්ගතව සිටි 2017 හා 2018 වසර තුළදී රාජ්ය මූල්ය කළමනාකරණය තව දුරටත් වැඩි දියුණු වී ප්රාථමික අයවැය අතිරික්තයක් ඇති වුනා. ඒ කියන්නේ, එම එක් එක් වසර තුළ රජය විසින් වියදම් කළේ ආදායමට වඩා අඩුවෙන්. එහෙත්, පැරණි ණය වල වාරික හා පොලී ගෙවීම සඳහා එම වසර වලදීද අලුතෙන් ණය ලබා ගත යුතු වුණා.

සාමාන්යයෙන් සිදු වන පරිදි, මැතිවරණ වසරක් වූ 2019දී ඉහත තත්ත්වය නැවතත් ආපසු හැරවුනා. එම වසරේදී රාජ්ය වියදම රුපියල් බිලියන 537.7කින් රාජ්ය ආදායම ඉක්මවූවා. මෙම ප්රාථමික අයවැය හිඟයට ණය වාරික හා පොලී එකතු වීමෙන් පසුව, 2019 වසරේ ණය අවශ්යතාවය රුපියල් බිලියන 2,560.2 දක්වා ඉහළ ගියා. එම මුදලෙන් රුපියල් බිලියන 781.4ක් ලබා ගත්තේ ස්වෛරිත්ව බැඳුම්කර නිකුත් කිරීම මගින්.

යහපාලන ආණ්ඩුව පැවති 2015-2019 කාලය තුළ ඩොලර් මිලියන 12,050ක මුහුණත වටිනාකමැති ජාත්යන්තර ස්වෛරිත්ව බැඳුම්කර එකොළහක් නිකුත් කිරීම මගින් ශ්රී ලංකා රජය විසින් එකතු කරගත් මුළු මුදල රුපියල් බිලියන 1,923.1ක්. ණය ආපසු ගෙවීම සඳහා ලබාගත් ණයද ඇතුළුව එම කාලය තුළ රජය විසින් ලබා ගත් මුළු ණය ප්රමාණය රුපියල් බිලියන 9.177.8ක්. මේ අනුව, එම කාලයේ මුළු ණය අවශ්යතාවයෙන් 21.0%ක් ලබා ගෙන තිබෙන්නේ ස්වෛරිත්ව බැඳුම්කර නිකුත් කිරීම මගිනුයි.

රජය විසින් ව්යාපෘති ණය ලබා ගත් විට, එසේ ලබා ගන්නා අරමුදල් නිශ්චිත ව්යාපෘති වෙනුවෙන් වැය කළ යුතුයි. එහෙත්, ස්වෛරිත්ව බැඳුම්කර ලබා ගැනීමේදී මෙවැනි කොන්දේසියක් නැති නිසා ඒ හරහා ලබා ගන්නා අරමුදල් රජයට කැමති පරිදි වැය කළ හැකියි. පළමු ස්වෛරිත්ව බැඳුම්කරය නිකුත් කළ අවස්ථාවේදී සිටම මෙන් ශ්රී ලංකා රජය විසින් බොහෝ විට කර තිබෙන්නේ මෙසේ ලබා ගන්නා අරමුදල් වලින් ඒ වන විට ලබා ගෙන තිබුණු ණය වලින් කොටසක් ආපසු ගෙවීමයි.

පෙර ලිපියේ විස්තර කළ ඇති පරිදි ශ්රී ලංකා රජය විසින් මුලින්ම ස්වෛරිත්ව බැඳුම්කරයක් නිකුත් කළේ 2007 වසරේදීයි. එසේ නිකුත් කළ ඩොලර් මිලියන 500ක බැඳුම්කරය රුපියල් කළ විට ආසන්න වශයෙන් රුපියල් බිලියන 56ක පමණ මුදලක් ශ්රී ලංකා රජයට ලැබුණා. එම මුදල වැය කළේ පහත ආකාරයටයි.

තාවකාලිකව ලබාගත් බැංකු ණය පියවීමට- රුපියල් බිලියන 20ක්

භාණ්ඩාගාර බිල්පත් ණය පියවීමට - රුපියල් බිලියන 28ක්

ව්යාපෘති ණය වල වාරික ගෙවීමට - රුපියල් බිලියන 8ක්

කෙටියෙන් කිවුවොත්, මෙහිදී සිදු වුනේ ස්වෛරිත්ව බැඳුම්කර නිකුත් කිරීම හරහා ණය වී එම මුදල් පසුව වියදම් කිරීම නෙමෙයි. ස්වෛරිත්ව බැඳුම්කර නිකුත් කරන්නට කලින්ම ණය වී පසුව එම ණය ස්වෛරිත්ව බැඳුම්කර ණය වලින් පියැවීමයි.

ඉහත අවස්ථාවේදී ස්වෛරිත්ව බැඳුම්කර නිකුත් කිරීම මගින් ලබා ගත් අරමුදල් රුපියල් කර එම රුපියල් වලින් රුපියල් ණය පියැවීමක් සිදු වුනා. මෙහිදී ක්ෂණිකව රජයේ ණය වැඩි වීමක් සිදු වුනේ නැහැ. එහෙත්, රුපියල් ණය වෙනුවට ඩොලර් ණය ආදේශ වීමක් සිදු වුනා. මෙය පසු වසර වලදීද දිගින් දිගටම සිදු වුනා.

ඩොලර් මිලියන 500ක මුදලක් රුපියල් වෙද්දී එක පැත්තකින් ඩොලරයක මිල පහළ ගොස් රුපියල අධිප්රමාණය වෙනවා. එසේ වූ විට රජයේ ඩොලර් ණය වල රුපියල් අගය පහත වැටෙනවා. අනෙක් පැත්තෙන් එසේ ලබා ගන්නා රුපියල් වලින් දේශීය ණය පියවද්දී දේශීය මුදල් වෙළඳපොළේ රුපියල් ද්රවශීලතාව ඉහළ ගොස් පොලී අනුපාතික පහළ යනවා. ඒ හේතුවෙන් රජයේ දේශීය ණය වල පොලී පිරිවැය පහළ යනවා. රුපියල් ණය වෙනුවට ස්වෛරිත්ව බැඳුම්කර ණය ආදේශ කිරීම මගින් රජය ඉලක්ක කළේ මේ වාසි දෙකයි.

කෙසේ වුවත්, ඉහත වාසි දෙකම ලබාගත හැක්කේ කෙටිකාලීනව පමණයි. ස්වෛරිත්ව බැඳුම්කර ලෙස ලබා ගන්නා ණය ආපසු ගෙවන්නට සිදු වූ විට ඉහත වාසි දෙකම ආපසු හැරී අවාසි බවට පත් වෙනවා. එය වලක්වා ගත හැක්කේ තව තවත් ස්වෛරිත්ව බැඳුම්කර ලබා ගැනීමෙන් පමණයි. ලංකාව හිර වුනු ණය උගුල මෙයයි.

මෙහිදී ඇත්තටම ප්රශ්නය ස්වෛරිත්ව බැඳුම්කර නිකුත් කර ණය ලබා ගැනීම නෙමෙයි. එම ණය යොදා ගෙන ඩොලරයක මිල හා පොලී අනුපාතික පහළින් තියා ගැනීම මගින් ලබා ගත් තාවකාලික වාසියයි. 2022 වසරේදී අලුතෙන් ස්වෛරිත්ව බැඳුම්කර නිකුත් කිරීමට නොහැකි වීමෙන් පසුව ඩොලරයක මිල හා පොලී අනුපාතික විශාල ලෙස ඉහළ යාම ඒ වෙනුවෙන් ගෙවන්නට සිදු වූ මිලයි. එසේ ගෙවුවේද එම මිලෙන් සුළු කොටසක් පමණයි.

ශ්රී ලංකා රජය තවමත් මේ උගුලෙන් නිදහස් වී නැතුවාක් මෙන්ම තවත් කාලයකට එසේ නිදහස් වීමේ හැකියාවක්ද නැහැ. ඒ නිසා, ඩොලරයක මිල හා පොලී අනුපාතික දරාගත හැකි මට්ටමක පවත්වා ගැනීම සඳහා වුවත් දිගින් දිගටම අලුතෙන් විදේශ ණය ලබා ගන්නට සිදු වෙනවා. ඒ අතර, දිගුකාලීනව ප්රශ්නයෙන් ගොඩයාම සඳහා ප්රාථමික අයවැය ගිණුමේ හා ජංගම ගිණුමේ අතිරික්තයක් පවත්වා ගන්නට සිදු වෙනවා. 2016-2019 කාලය තුළ ක්රියාත්මක වූ ජාත්යන්තර මූල්ය අරමුදලේ 16වන වැඩ සටහනේදී මෙන්ම නැවත 17වන වැඩ සටහනේදීද ඉලක්ක කළේ මෙම තුලනයන් දිගටම පවත්වා ගැනීමයි.

ඉහත විස්තර කළ හේතු නිසා, ස්වෛරිත්ව බැඳුම්කර නිකුත් කිරීම හරහා ශ්රී ලංකා රජය විසින් ලබා ගත් අරමුදල් වැය කළ ආකාරය ගැන සමස්තයක් ලෙස රජයේ ණය වැය කළ ආකාරයේ කොටසක් ලෙස මිස වෙනම කතා කිරීම අසීරුයි. 2015-2019 කාලය තුළ ශ්රී ලංකා රජය විසින් දේශීය මූලාශ්ර වලින් රුපියල් බිලියන 5,676.4ක මුදලක් හා විදේශ මූලාශ්ර වලින් රුපියල් බිලියන 3,501.5ක් ලෙස රුපියල් බිලියන 9,177.8ක මුදලක් ණය ලෙස ලබා ගත්තා. එයින් 21.0%ක් ස්වෛරිත්ව බැඳුම්කර ණයයි.

ඉහත සඳහන් රුපියල් බිලියන 9,177.8ක මුදල වැය කර තිබෙන්නේ පහත පරිදියි.

දේශීය ණය ආපසු ගෙවීම සඳහා - රුපියල් බිලියන 3,207.3 (34.9%)

විදේශ ණය ආපසු ගෙවීම සඳහා - රුපියල් බිලියන 1,567.3 (17.1%)

දේශීය ණය වල පොලී ගෙවීම සඳහා - රුපියල් බිලියන 2,756.0 (30.0)

විදේශ ණය වල පොලී ගෙවීම සඳහා - රුපියල් බිලියන 853.7 (9.3%)

ප්රාථමික අයවැය හිඟය පියවා ගැනීම සඳහා - රුපියල් බිලියන 793.5 (8.6%)

මේ අනුව, එම කාලයේදී ලබාගත් ණය ප්රමාණයෙන් 91.4%ක්ම වැය කර තිබෙන්නේ ණය වාරික හා පොලී ගෙවීම සඳහායි. ඒ වගේම, ණය ප්රමාණයෙන් 26.4%ක් වැය කර තිබෙන්නේ විදේශ ණය ආපසු ගෙවීම් හා පොලී ගෙවීම් සඳහා.

විදේශ ණය වල ප්රධානම කොටස් දෙක වන්නේ ව්යාපෘති ණය හා ස්වෛරිත්ව බැඳුම්කර ණයයි. අලුතෙන් ව්යාපෘති ණය ලබා ගත්තත් එම අරමුදල් යොදාගෙන පැරණි ව්යාපෘති ණය වල වාරික හෝ පොලී ගෙවීමේ හැකියාවක් නැහැ. ව්යාපෘති ණය අදාළ එකඟතා අනුව නිශ්චිත ව්යාපෘති වෙනුවෙන් වැය කළ යුතුයි. ඒ නිසා පැරණි ස්වෛරිත්ව බැඳුම්කර වල මුහුණත අගය හා කූපන් පොලී මෙන්ම පැරණි ව්යාපෘති ණය වල වාරික හා පොලී ගෙවීම සඳහාද අලුතෙන් ස්වෛරිත්ව බැඳුම්කර ණය ලබා ගන්නට සිදු වෙනවා.

දේශීය මූලාශ්ර වලින් විදේශ විණිමය ණය ලබා ගැනීමේ හැකියාව ඉතා සීමිතයි. එම තත්ත්වය තුළ මුළු ණය ප්රමාණයෙන් 26.4%ක් වූ විදේශ ණය වාරික හා පොලී ගෙවීම සඳහා එම ණය ප්රමාණයෙන් 21.0%කට සමාන ස්වෛරිත්ව බැඳුම්කර ප්රමාණයක් නිකුත් කරන්නට සිදු වීම තේරුම් ගැනීමට අපහසු නැහැ.

ඉකොනොමැට්ටා ලංකාව ඇත්තටම හිර වුණේ බටහිර මාධ්ය සහ භාරතීය ජනමාධ්ය වල බොරුවට හයිලයිට් කරන සෝ කෝල්ඩ් චීන ණය උගුලක නෙවෙයි ඇත්තටම ලංකාව හිරවුණේ සවරීන් බොන්ඩ් උගුලක උදාහරණ විදිහට ඔය කියන ISB ණය උගුල පිළිබඳව 2023 මාර්තු මාසයේ The Diplomat සගරාවට ලිපියක් ලියමින් Bram Nicholas සහ Shiran Illanperuma ලංකාව බංකොලොත් වීමට 'ආසන්නතම හේතුව' ගැන සදහන් කර තියෙනවා. ඊට අනුව එය වර්තමානයේ මේ ගැන බටහිර මාධ්ය වල ඇති ජනප්රිය මත දෙක වන 'දේශපාලකයන්ගෙ (විශේෂයෙන්ම රාජපක්ෂ හොර පවුලේ) දූෂණය' සහ 'චීන ණය උගුල' යන දෙකම නොවේ (ඒ දෙකම යම්තරමකට බලපාල තියෙන නමුත් ආසන්නතම හේතුව එය නොවේ). ආසන්නතම හේතුව වන්නේ ජ්යාත්යන්තර මූල්ය වෙළදපොළට නිකුත් කරපු ජ්යාත්යන්තර ස්වෛරී බැදුම්කර ණයයි - International Sovereign bonds (ISB).

ReplyDeleteRefer this FYI;

The Real Cause of Sri Lanka’s Debt Trap

https://thediplomat.com/2023/03/the-real-cause-of-sri-lankas-debt-trap/

ඒ වගේම ඉකෝනොමැට්ටා යහපාලනයට පෙර පැවති දූෂිත ඒකාධිපති රාජපක්ෂ රෙජීමයේ පළමු සහ දෙවන රයික දෙක තුලදීත් ලංකාව 2014 වන විටත් ඩොලර් බිලියන 5ක් පමණ මේ සවරීන් බොන්ඩ් ණය ලබාගෙන තිබුනා. යහපාලන යුගයෙදි මේ අයිඑස්බී 12.05 ඇතුළු මුළු ජ්යාත්යන්තර බැදුම්කර ප්රමාණය ඩොලර් බිලියන 15.05ක් දක්වා ඉහළ ගියා (ඇත්තටම 17.05 දක්වා ඉහළ ගියා. බිලියන 2ක් නැවත ගෙවා තිබුනා ඒ කාලය තුළ). මේ නිසා මේ ණයෙන් 70%ක් පමණ ලබාගෙන ඇත්තෙ යහපාලන කාලය තුළයි. ඒ වගේම ඩොලර් බිලියන 7ක් පමණ (එනම් 40-50%ක් පමණ) ලබාගෙන ඇත්තෙ 2018-2019 කාලය තුළයි. එනම් ආසන්න වශයෙන් අවුරුද්දක කාලය තුළ ඉන්ද්රජිත් කුමාරස්වාමි මහබැංකුව අධිපති ලෙස ඒකාධිපති ස්වරූපයේ තීන්දු තීරණ ගත් කාලය තුලයි, පසුව ඒකාධිපති රාජපක්ෂ රෙජීමයේ තුන්වන රයිකයේදී පත්වූ ලක්ෂ්මණ් සහ කබ්රාල් ද මේ කුමාරස්වාමීගේ වැරදි ආදර්ශය දිගටම පවත්වාගෙන යාමත් තවත් ගැටලුවක් වූණා.

Deleteයහපාලන රෙජීමය තුළදීත් තවදුරටත් ISB ප්රමාණය වැඩිවීමත් සමග රජය ගෙවන විදේශ ණය පොළිය වැඩිවීම ඉතාම පැහැදිලිව පෙනෙන්නට තිබෙන අතර උදාහරණයක් ලෙස 2021 වසරේ සම්පූර්ණයෙන්ම ගෙවපු මුළු විදේශ ණය වල සම්පූර්ණ පොළියෙන් 70%ක්ම ගෙවා ඇත්තෙ ISB සදහා.

නමුත් බැදුම්කර ණය මුළු ණයෙන් 36%ක් පමණයි. මෙයින් පේන්නෙ මේ ණයෙ ඇති ඉහළ පොළි අනුපාත නිසා එය රටේ ආර්ථිකය බරපතල ලෙස අර්බුදයකට ඇද දාන

විශාල බරක් වන බව මුළු විදේශ ණය ප්රමාණයෙන් විශාල පංගුවක් වන 70% ක් කෙටිකාලීන ලෙස ගෙවන්නට සිදුවන නිසා ඇතිවන බරපතල හානියයි ඒ.

ඒ වගේම ඔය උඩ කිවු ලිපියේ ඔවුන් කරුණු සහිතව Facts and figures සහ වෙනත් සාක්ෂ්ය සහිතව ලෝකයේ වෙන රටවලින් ද උදාහරණ ගණනාවක් දක්වමින් පෙන්වා දෙන අන්දමට මෙම ISB බැදුම්කර ප්රතිව්යුහගත කරන්න ඉතාමත්ම අමාරු බව. විශේෂයෙන්ම ඒ බැදුම්කර වලට සම්බන්ධ ගිවිසුම් කොමර්ෂල් කන්ට්රැක්ට් වල පවතින ICC පිළිගත් ජාත්යන්තර වාණිජ මණ්ඩලය තුලද බලාත්මකව පවතින Collective action clauses නිසා තනි තනි ණය හිමියන් සමග negotiate කරන්න බැරි වෙනවා. ඔවුන්ව සමූහයක් ලෙස සලකන්නට වෙනවා.

Deleteසරලව කිව්වොත් මේක එක්තරා විදියකට ණය හිමියන් වෘත්තිය සමිතියක් වගේ වැඩ කිරීමක්. වෙළදපොළ න්යායට පටහැනි දෙයක්. නමුත් ලංකාවේ නිදහස් වෙළඳපොල ක්රමයක්රියාත්මකකිරීමට'සහල් මාෆියාව' ගැන විරුද්ධව කතා කරන අය මේ 'බැදුම්කර මාෆියාව' ගැන කතා කරන්නෙ නැහැ. ඇයි ඒ?

පෙනෙන විදියට රටක ආර්ථිකයට ඉතාම හානිකර වන මේ ISB වැනි භයානක උගුල් වල විහින් නොවැටී ලෝකයේ සියලුම රටවල් වල හොඳහිත දිනාගැනීමට සමත්විය යුතු හොඳම විදේශ ප්රතිපත්තියක් ඇතිකරගෙන එක්සත් ජනපදය බටහිර යුරෝපීය සංගමය සහ ජපානය වැනි රටවල් සමග හොඳහිත තබාගෙන මැදපෙරදිග රටවල්ද හිතවත් කරගෙන ලංකාවට බැදුම්කර ණයට වඩා ද්විපාර්ශවික ණය මත යැපීම වඩාත් උචිත බවයි පේන්නේ.

ReplyDeleteවිශේෂයෙන්ම ලංකාව 1988 දී වගේම 1990 ගණන්වලත් පසුව 2000/01 කටුනායක ප්රහාරයෙන් පසුව ඇතිවු තත්ත්වය තුලත් මීට වඩා බරපතල ලෙස ආර්ථිකයට තුවාල සිදුවුවත් බංකොලොත් වෙන්න ගියත් එවකට තිබ්බෙ ද්විපාර්ශවික ණය නිසා එය වළක්වාගත හැකිවූ බව ඉතාම පැහැදිලිව පෙනෙන්නට තිබෙන නිසා ඉදිරියේදී හෝ මේක ගැන අවධානය යොමුකළ යුතුව ඇත. ලංකාව කවදාවත් තවත් මේ ISB ණය ගන්නේම නෑ කියන දැඩි ප්රතිපත්තිය රටක් ලෙස සාමූහිකව සියලු පක්ෂ එකතු වී ගත යුතුයි, ඒ වගේම මේක ලංකාවට පමණක් සීමා වූ තත්වයක් නොව ආජන්ටිනාව, සිම්බාබ්වේ වැනි රටවලටත් පොදු තත්වයක් බව හැමෝම දන්න කාරණයක්.

විශේෂයෙන්ම මෙම කරුණ ඉතාම වැදගත් මොකද දැනට ලංකාවේ ඇති 17 වන IMF ණය වැඩපිිළිවෙලින් පවා මෙයින මිදීමට හැකිවේද යන්න සැක සහිත බවයි ලංකාවේ බොහෝ ආර්ථික විශේෂඥයින් පවසා තිබෙන්නේ, මොකද ඒකට හේතුව නම් IMF ප්රෝග්රෑම් එකෙන් කඩින් කඩ ලැබෙන ඩොලර් බිලියන 2.9 මුළු මුදල මේ ණය පියවීමට කිසිසේත් ප්රමාණවත් නොවීමයි (වාර්ෂික ණය වාරික සහ පොළියම ඩොලර් බිලියන 6-7 ක් පමණ වෙනවා).

මෙතන තියෙන භයානකම කරුණ අයිඑම්එෆ් 'සහතිකය' නිසා නැවත මුල්ය වෙළදපොලෙන් ණය ගැනිමට හැකිවීම නිසා කලින් ගත් ණය පියවන්න නැවත වරක් වැඩි පොළියට ජ්යාත්යන්තර බැදුම්කර ගන්න රජයන් යොමු විය හැකි බව. විශේෂයෙන්ම රනිල් වික්රමසිංහ ජනාධිපතිවරයා සහ ඉන්ද්රජිත් කුමාරස්වාමි වගේම රාජපක්ෂ පවුලත් මේ ආණ්ඩුවේ ඉන්න නිසා ණය ගන්නට බය නැති අනාගතය සැහැල්ලුවට හිතන ඔවුන්ගේ ප්රධාන ප්රතිපත්තියයි මීට ඇති ප්රධාන අවදානම

උදාහරණ විදිහට ඊජිප්තුව අයිඑම්එෆ් ප්රෝග්රෑම් එකක් යටතේ කරපු බැදුම්කර නිකුතුවක් නිසා ISB ණය උගුලෙන් මිදෙනවට වඩා තවත් හිර වෙච්ච බව ඉකොනොමැට්ටාට මතක ඇති.

ඉකොනෝ ඔයා දැන් මේ පෝස්ට් එකෙන් මතු කරන කාරණා සමාජගත වීමේදී දේශපාලනික බලපෑමක් වගේම ලංකාවේ රජයේ ආර්ථික සහ මුල්ය ප්රතිපත්ති වලටත් සමාජ බලපෑමක් ඇතිවීමේ අවදානමක් තියෙනවා.

ReplyDeleteමොකද දේශාපාලනික පැත්තෙන් ගත්තොත් මේ අයිඑස්බී වල සැබෑ තත්ත්වය පිළිබඳව විස්තර මතවාදීව සමාජගත වෙනවට ලංකාවේ ජනාධිපති රනිල් වගේම විපක්ෂයත් කැමති නැහැ. මොකද රාජපක්ෂ පවුලේ හොරකමට පමණක් මේක ලේසියට ලඝු කිරිම ඔවුන්ට දේශපාලනික වශයෙන් වාසියි. මොකද තමන්ද දායක වූ යහපාලන ආණ්ඩුවට මේකෙ වැඩි බරක් පැටවෙන බව පිළිගන්න වර්තමානයෙ විපක්ෂ සමගි ජන බලවේගය සහ ජාතික ජන බලවේගයත් කැමති වෙන්නෙ නැති එක ඔවුන්ගේ පැත්තෙන් තේරුම් ගත හැකියි.

අනෙක සමගි ජන බලවේගය සහ එජාපය සමාජගත කිරීමට උත්සාහ කරන අභාවප්රාප්ත මංගල සමරවීර මහතා ලංකාවේ හිටපු හොදම මුදල් ඇමති බවත්, ආචාර්ය කුමාරස්වාමි මහතා (ඔහු තමයි අදටත් ලංකාවෙ ණය ගෙවීම සම්බන්ධ කමිටුව බාරව ඉන්නෙ) යනු ලංකාවේ මෙතෙක් හිටපු හොදම වෘත්තීය මහ බැංකු අධිපති, වගේම ලංකාවේ ආර්ථිකය ගොඩදැමිය හැක්කේ රනිල් වික්රමසිංහට පමණයි හෝ ඊටපසූව සජිත්ට පමණයි, තව අයිඑම්එෆ් යෝජනා අකුරටම පිළිපැදීමෙන් ලේසියෙන්ම ගොඩ යා හැකිය, වැරද්ද ඇත්තෙ අයිඑම්එෆ් යෝජනා අකුරටම පිළිනොපදින දේශපාලකයන් අතය වැනි පදනම් විරහිත අදහස්ද, මේ අනුව අභියෝගයට ලක් වෙනවා.

අනෙක ඉකොනෝ වර්තමානයෙ ලංකාවේ ආර්ථිකය ගැන සර්වඥ වගේ මාධ්ය වල කතා කරන ආචාර්ය හර්ෂ ද සිල්වා වැනි අයත් ඒ යහපාලන ආණ්ඩුවෙ හිටිය නිසා ඔවුන් මේ කාරණය මතු කරන්නෙත් නැහැ. සමහර වෙලාවට තේරෙන්නෙත් නැතුව ඇති මොකද ඇත්තටම වුණේ සහ වෙන්නේ කියලා, ඔහේ කටට එන දේවල් කියවනවා විතරයිනේ

ඒ වගේම මහ බැංකුවෙ හිටපු නිලධාරීන් වන ආර්ථිකය ගැන කතා කරන ආචාර්ය ඩබ්ඒ විජයවර්ධන වැනි අයත් මේ කාරණය ගැන කතා කරන බවක් හෝ අවබෝධයක් ඇති බවකුත් මටනම් පේන්න නැහැ. ඒ වගේම ආර්ථික ප්රතිසංස්කරණ ගැන නිතර කතා කරන ඇඩ්වකාටා වැනි ආයතනත් මේ ජ්යාත්යන්තර බැදුම්කරවලින් රාජ්ය ණයට වෙන බරපතල බලපෑම ගැන එතරම් සැලකිලිමත් වෙන බවක් පේන්න නැහැ. මේ නිසා ඉකොනෝ මේක මතුකරපු එක ගැන ඔබට ස්තූතිවන්ත විය යුතුයි.

ලංකාවේ විපක්ෂය ආර්ථිකය ගැන ගැඹුරින් සාකච්ඡාවට භාජනය නොකර ඉතාම සරලව වේදිකා වල මතු කරන්නෙ හුදෙක් හොරකම නැති කිරීමෙන් පහසුවෙන්ම මේ අර්බුදය විසදිය හැකිය යන මතය. එනම් රාජපක්ෂ පවුල පන්නලා දාලා හොරකම නැති කරාම සේරම හරි යන මතය. ප්රධාන වශයෙන්ම ජවිපෙ ප්රමුඛ ජාතික ජන බලවේගය මතු කරන්නෙත් මේ මතය. නමුත් ඇත්ත තත්ත්වය ඊට වඩා බරපතල බව හැමෝම තේරුම් ගන්න ඕන නේද?

විශේෂයෙන්ම මෙයින් ඇත්ත ප්රශ්නය යට යනවා. ඇත්ත ප්රශ්නය ලංකාවේ රජයන් විසින් තම ජනප්රිය භාවිතයන් නිසා මාකට් එකට බලපෑම් කරමින් රාජ්ය මැදිහත්වීම් තුලින් ඇතිවන රජයේ අධික වියදම් පවත්වාගෙන යන්න සහ අධික ලෙස සහනාධාර දෙන්න මේ ආකාරයට අඩු කාලයකින් කල් පිරෙන වැඩි පොළි ණය ගැනීමයි මුළ්ය වෙළදපොලෙන්.

උදාහරණ විදිහට රාජපක්ෂ රෙජීමය යටතේ පොහොර සහනාධාරය රජයේ රැකියා සහ සමෘද්ධිය ලබාදීමට නාස්තිකාර දැයට කිරුළ චෝගම් වගේ උත්සව වගේම ඊට පසුව යහපාලන යුගයෙනම් ඇත්තටම මේව වැය වුනේ සහන දෙන්න පඩි ගෙවන්න (රුපියල් 10000 රාජ්ය සේවක පඩිවැඩිකිරීම, සමෘද්ධි සහනාධාරය දෙගුණ කිරීම ආදිය, ලාබෙට ඉන්ධන ගෑස් සහ ආනයනීක භාණ්ඩ බඩු මලු සහන මලු ලබාදීමට) සහ 'ගම් පෙරළිය' වැනි දේශපාලනික හිතවතුන්ට ඉතාම අඩු පොළියට ණය ලබාදී පසුව බොල්ණය ලෙස කපාහැරි හුදු දේශපාලන අරමුණු මත පදනම්වු ආර්ථික ප්රතිලාභ ඉතාම අවම වූ නාස්තිකාර ව්යාපාතිවලට. ඒ වගේම එකවර ඉන්ධන මිල විශාල ලෙස අඩු කිරීම නිසා ඉන්ධන ආනයනය ඉහළ ගියා (අද ආර්ථික ඝාතකයන් ගැන කතා කරන චම්පික රණවක මහතා ඒ කාලෙ ඉන්ධන මිල විශාල ලෙස අඩු කරන්න විශාල හඩක් නැගුවා).

සාම්පූර් වගේ ගල්අගුරු බලාගාර ඉදිනොකිරීම නිසා ඩීසල් ආනයනය විශාල ලෙස ඉහළ ගියා විදුලිය නිපදවන්නට. මේවට තමා මේ මුදල් වැය වුනේ. එනම් ඒ ණය මුදල් ආදායම් උපයන ආයෝජනවලට නොවේ වැය වුනේ.

ඒ වගේම ද්විපාර්ශවික ණය වගේ නොව මේ ණය ව්යාපෘතිවලට සෘජුව සම්බන්ධ නැහැ. ඒ කාරණය ඉකොනෝත් මතු කරනවා ඒකට මම එකඟයි.

ඒ නිසා මේ ISB වලින් ගන්නා ණය මුදල් හිතේ හැටියට පැහැදිලි වගකීමක් හෝ වගවීමක් accountability නැතුව ඕනෑම දේකට වියදම් කරන්න පාර්ලිමේන්තුවේ වැඩි බලයක් ඇති හෝ නැති පාලක පක්ෂයේ රජයට පුළුවන්,

Deleteඒක භයානක බව හැමෝම පිළිගනීවි, අනික ඉකොනෝ යහපාලන යුගයේ අවසානයෙ සංචිත ප්රමාණය ඩොලර් බිලියන 7ක් පමණ උනත් ඒ යුගය පටන් ගද්දි තිබ්බෙත් ඒ හා සමාන ගාණක්. නමුත් එම පාලන සමය තුලදී උනේ බැදුම්කර ණය ප්රමාණය තෙගුණ වෙලා ඩොලර් බිලියන 5 ඉදන් බිලියන 15කට යන ගමන්.

වඩාත්ම භයානක කාරණය වුණේ ඒ කාලෙ තිබ්බ අයිඑම්එෆ් ප්රෝග්රෑම් එකක් යටතෙ (2016-19) තමයි මේ විදියට විශාල ලෙස බැදුම්කර ණය ගත්තේ. අනික දැනටමත් අයිඑම්එෆ් ආශිර්වාදය යටතේ ක්රියාත්මක වන 'අස්වැසුම' වැනි වියදම අධික ව්යාපෘති නඩත්තු කරන්න ඉදිරියෙදි නැවත ISB වගේ බැදුම්කර ගන්නට රජයට සිදු විය හැකියි

විශේෂයෙන්ම ඉදිරියෙදි නැවත ණය ගෙවන්න ගත්තහම ඇතිවෙන ඩොලර් හිගය පියවාගන්න පහසුම ක්රමය තමයි ISB. නමුත් එයින් අර්බුදය තව උග්ර වෙනවා.

ඔබ නොදුටු තවත් වැදගත්ම කාරණයක් තමයි මේකට වැඩියෙන්ම රාජ්ය ආයතනයක් විදියට දායක වි ඇත්තෙ ලංකාවේ මහ බැංකුව කියන එක.

විශේෂයෙන්ම ISB සම්බන්ධ මහ බැංකුවෙ නිලධාරීන් කීපදෙනෙක්ට සහ මුදල් අමාත්යාංශයට ඇති තනි බලය පාර්ලිමේන්තුවෙ සහ අධිකරණයේ අධීක්ෂණයට ලක් කිරීම අවශ්ය වෙනවා. මොකද අන්තිමට ඒකට වන්දි ගෙවන්නෙ සමස්ත රටම නිසා.

නමුත් අයිඑම්එෆ් යෝජනා කරන්නේ මේ මහ බැංකුවෙ මහජනයාට ඇති වගවීම තවත් අඩු කරල මහ බැංකුව තවත් 'ස්වාධීන' කිරීමක්. එයින් මේ අර්බුදය තවත් උග්ර විය හැකි බවයි මට හිතෙන්නේ, ඔබ හිතන්නේ මොකද ඒ ගැන?

2014ට පෙර තිබු ණය හා ඒවා යහපාලන කාලය තුල ගෙවා ඇති අන්දම.

ReplyDeleteදේශිය ණය ආපසු ගෙවිම සදහා රැ.බි. 3207.3 යි (34.9%)

විදේශ ණය ආපසු ගෙවිම සදහා රැ.බි 1567.3 යි (17.1%)

විදේශ ණය පොලි සදහා රැ.බි. 853.7 ය් (9.3%)

දේශීය ණය පොලි සදහා රැ.බි. 2756 ක් (30%)

එම කාලයේ ගත්ණයවලින් 91.4%ක්ම වැය කොට ඇත්තේ ණය හා පොලි ගෙවිම සදහාය. විදේණය හා පොලී සදහා 26.4%ක් ගෙවා ඇත.

දේශිය ණය පොලි සදහා ඩො.බි 9ක් ගෙවා ඇති බව සදහන්. මේ ණය නොගෙව්වේ නම් අදාල බැංකු හා මුල්ය සමාගම් විනාශ වෙනවා නේද?

Could you please provide the link of the data sources you used to create the above table? I am trying to understand these numbers by comparing these to the numbers on CBSL website. Even though the income numbers match, I am not able to understand the expenditure numbers. For example for 2017, total expenditure according to to CBSL documents is 1,927 billion, which is different from 1,837 billion you have above

ReplyDeleteCBSL Annual reports.

DeleteRs. 1,927 billion is recurrent expenditure which includes interest expenses and excludes capital expenditure.

Deleteඉකොනෝ ඇත්තටම ලංකාවේ පහුගිය යහපාලන රජය සමයේ ප්රාථමික අයවැය අතර වෙනස පිළිබඳව පුංචි පැහැදිලි කිරීමක් කරන්න ඕනේ. 2017 ඔය අයවැය ප්රාථමික අගය ධන වෙන්නෙ ඒ අවුරුද්ද පුරාම ගෙවන්න තිබුණ රුපියල් බිලියන 395ක් නොගෙව ඉඳල. ඒක කපටිකමට එවකට හිටපු මුදල් ඇමති මංගල සමරවීරගේ මෙහෙයවීමෙන් කරපු ජිල්මාට් එකක්. ඒක ගෙව්ව නම් 2017 දීත් අනිවාර්යයෙන්ම අය වැය හිඟය ඍණ වෙනවා.

ReplyDelete