යහපාලන ආණ්ඩුවට තිබෙන එක් "චෝදනාවක්" වන්නේ එම ආණ්ඩුව විසින් ක්රියාත්මක කරන්නේ ජාත්යන්තර මූල්ය අරමුදලේ ආර්ථික ප්රතිපත්ති සැලසුම් බවයි. මේ කතාවට පදනමක් තිබෙනවා. ජාත්යන්තර මූල්ය අරමුදල විසින් සාමාන්යයෙන් නිර්දේශ කරන ආර්ථික ප්රතිපත්ති සැලසුම් හා යහපාලන ආණ්ඩුවේ ආර්ථික ප්රතිපත්ති සැලසුම් සෑහෙන තරමකින් සමපාත වූවා තමයි.

ලංකාව හෝ වෙනත් රටක් විසින් ජාත්යන්තර මූල්ය අරමුදලේ ආර්ථික ප්රතිපත්ති සැලසුම් ක්රියාත්මක කිරීම ඒ හේතුව නිසාම ප්රශ්නයක් වෙන්නේ නැහැ. ප්රශ්නයක් වෙන්නේ වඩා හොඳ ප්රතිපත්ති විකල්පයක් තියෙද්දී නරක ප්රතිපත්ති විකල්පයක් තෝරා ගත්තේනම් එසේ කිරීමයි.

මේ ආණ්ඩුව වගේම රාජපක්ෂ ආණ්ඩුව විසිනුත් වරින් වර ආර්ථික අර්බුද හමුවේ ජාත්යන්තර මූල්ය අරමුදලේ පිහිට සොයා ගොස් තිබෙනවා. රටක් ඒ විදිහට ජාත්යන්තර මූල්ය අරමුදල වෙත යන්නේ රටකට ඊට වඩා හොඳ විකල්පයක් නැති වූ විටයි. ලංකාව හැම විටකම වගේ ජාත්යන්තර මූල්ය අරමුදලේ පිහිට සොයා ගොස් තිබෙන්නේ ගෙවුම් ශේෂ අර්බුද වල හිර වීමෙන් පසුවයි.

රටක් ගෙවුම් ශේෂ අර්බුදයක පැටලී සිටින විට එවැනි රටක රජයකට විදේශ ණය ලබා ගැනීම ඉතා අසීරු වෙනවා. එසේ වෙන්නේ එවැනි රජයකට ණය දීම බොහෝ අවදානම් සහගත කටයුත්තක් නිසයි. රටේ ආර්ථිකය බිඳ වැටුණොත් දුන් ණය ආපසු ගන්න ලැබෙන්නේ නැහැ. ඒ නිසා, ණය ලබා දෙන අය ඒ අවදානමට සරිලන ඉතා ඉහළ පොලී අනුපාතිකයක් නැතුව ණය දෙන්නේ නැහැ. මෙවැනි ඉහළ පොලී අනුපාතිකයකට ණය ගෙන තාවකාලිකව ප්රශ්නය යටපත් කර ගත හැකි වුවත්, ණය ආපසු ගෙවන්න යාමේදී ගෙවුම් ශේෂ අර්බුදය වඩාත් දරුණු විදිහට මතු වෙනවා.

මේ වගේ වෙලාවක ජාත්යන්තර මූල්ය අරමුදල අරමුදල විසින් සහනදායී පොලී අනුපාතිකයකට ණය ලබා දෙනවා. නමුත්, ජාත්යන්තර මූල්ය අරමුදලට එසේ කළ හැක්කේ කවර හෝ ආකාරයකින් රටේ ආර්ථිකය බිඳ වැටීමේ අවදානම අඩු වෙනවානම් පමණයි. ඒ නිසා, ජාත්යන්තර මූල්ය අරමුදල විසින් මේ විදිහට සහනදායී පොලී අනුපාතිකයකට ණය දෙන්නේ රටේ ආර්ථිකය බිඳ වැටීමේ අවදානම අඩු කෙරෙන නිර්දේශ සමඟයි. අදාළ ණය මුදල ලබා ගන්නනම් රජයකට මේ කොන්දේසි වලට එකඟ වෙන්න වෙනවා.

මේ වගේ වෙලාවක කිසියම් රටක් වෙනුවෙන් නිර්දේශ සකස් කිරීමේදී ජාත්යන්තර මූල්ය අරමුදලට අවශ්ය වන්නේ ඔවුන් ලබා දෙන ණය මුදල ආපසු ගෙවන තුරු රටේ ආර්ථිකය බිඳ නොවැටෙන බව තහවුරු කර ගැනීමයි. සෘජුව ප්රකාශ නොකළත්, එතැනින් එහාට රටේ ආර්ථිකය සැලසුම් කිරීම ඔවුන්ගේ ප්රමුඛතාවයක් නෙමෙයි. මේ විදිහට ජාත්යන්තර මූල්ය අරමුදලෙන් ලබා ගන්නා ණය බොහෝ විට අවුරුදු තුනක සිට පහක පමණ කාලයකින් ආපසු ගෙවිය යුතුයි. ඒ නිසා, ජාත්යන්තර මූල්ය අරමුදල විසින් බොහෝ විට ඉලක්ක කරන්නේ එවැනි කාල සීමාවක් තුළ ආර්ථිකය කඩා නොවැටෙන පරිදි ස්ථාවර කිරීමටයි.

අනෙක් අතට රටක ආණ්ඩුවක පැත්තෙන් ගත් විට, රටක් ගෙවුම් ශේෂ අර්බුදයකට මුහුණ දී සිටින විට ආණ්ඩුවේ ක්ෂණික ඉලක්කය වන්නේ රටේ ආර්ථිකය ඉතා කෙටි කාලයක් ඇතුළත බිඳ වැටෙන්න තිබෙන අවදානම අඩු කර ගන්න එක මිසක් දිගුකාලීන ආර්ථික වර්ධන ඉලක්ක පසුපස හඹා යන එක නෙමෙයි. ඒ නිසා, බොහෝ විට එවැනි අවස්ථා වලදී ආණ්ඩුවක හා ජාත්යන්තර මූල්ය අරමුදලේ අවශ්යතා සමපාත වෙනවා. ඒ නිසා, එවැනි අවස්ථාවකදී ආණ්ඩුවකට ජාත්යන්තර මූල්ය අරමුදලේ කොන්දේසි පිළිගැනීම ගොඩක් අසීරු වෙන්නේ නැහැ.

මේ ආණ්ඩුව හා පසුගිය ආණ්ඩු යටතේ ලංකාව ගෙවුම් ශේෂ අර්බුද වලට මුහුණ දුන් හැම විටකම වාගේ ජාත්යන්තර මූල්ය අරමුදලේ උදවුවෙන් එම අර්බුද වලින් ගොඩ ගිහින් තිබෙනවා. ඒ කිසිදු අවස්ථාවක ලංකාවේ ආර්ථිකය බිඳ වැටුණේ නැහැ. ඒ නිසා, ජාත්යන්තර මූල්ය අරමුදලේ නිර්දේශ වලින් රටට හානියක් වුණා කියා කියන්න බැහැ. පැවති ආණ්ඩු විසින් අදාළ කොන්දේසි පිළිගැනීම ඒ ඒ අවස්ථා වල ඉතිරිව තිබූ හොඳම විකල්ප බව කීමේ වැරැද්දක් නැහැ.

ආර්ථික අර්බුදයක් හමුවේ ජාත්යන්තර මූල්ය අරමුදලේ උදවුවෙන් ක්ෂණික හානියක් වලක්වා ගත්තට පස්සේ එවැනි අර්බුදයකට තුඩුදුන් ආකෘතිමය හේතු වලට විසඳුම් සොයා ගැනීම රටේ ආණ්ඩු වල වැඩක්. එය ජාත්යන්තර මූල්ය අරමුදලේ වැඩක් නෙමෙයි. මත්පැන් ඇබ්බැහිය හේතුවෙන් අක්මාව හානි කරගත් අයෙකු රෝහල්ගත වූ විට ඔහුට වෛද්ය ප්රතිකාර දී ක්ෂණිකව මරණයට පත් වීම වලක්වා ගෙදර යැවීමෙන් පසුව නැවතත් මත්පැන් පානය කර රෝගී වුවහොත් එහි වරද වෛද්යවරයාගේ නෙමෙයි.

වෛද්ය ප්රතිකාර වලින් ක්ෂණික මරණය වලක්වා ගැනීමෙන් පසුව නැවත මත්පැන් බී රෝගී වීම කිහිප වරක් සිදු වූ පසු අන්තිමේදී මත්පැන් පානයෙන් වැලකුණත් අක්මාවේ ප්රශ්නය නැවත මතු වෙන්න පුළුවන්. එයත් වෛද්යවරයාගේ වරදක් නෙමෙයි. ලංකාවේ ණය ප්රශ්නයත් දැන් තිබෙන්නේ මේ වගේ අදියරකයි. අක්මාවට දැනටමත් හානි වෙලා තිබෙන තරම අනුව, දැන් මත්පැන් පානය නොකළා කියා රෝගය සුවවන්නේ නැහැ.

රටක් ගෙවුම් ශේෂ අර්බුදයකට මුහුණ දුන් විට ජාත්යන්තර මූල්ය අරමුදල විසින් නිරේදේශ කරන ක්රියාමාර්ග අතර ඉහළින්ම තිබෙන්නේ විණිමය අනුපාතිකය නිවැරදි කර ගැනීමයි. දෙවන නිර්දේශය රජයේ අයවැය හිඟය අඩු කර ගැනීමයි. අයවැය හිඟය ඉහළ යන තරමට වාර්ෂිකව වැඩි වැඩියෙන් ණය ගන්න සිදුවීම එයට හේතුවයි.

රජයේ අයවැය හිඟය අඩු කරගත යුතු බව මේ ආණ්ඩුව, පෙර ආණ්ඩුව මෙන්ම ඊටත් පෙර ආණ්ඩුවත් ප්රතිපත්තියක් ලෙස පිළිගත් කරුණක්. ප්රශ්නය තිබෙන්නේ මේ වන විට පවතින තත්ත්වයන් යටතේ රජයේ අයවැය හිඟය අඩු කරගැනීම හිතන තරම් පහසු කරුණක් නොවීමයි.

රජයේ අයවැය හිඟය කියන්නේ රජයේ ආදායම් හා වියදම් අතර වෙනසයි. ආදායම් කියන්නේ ප්රධාන වශයෙන්ම බදු ආදායම්. මගේ අදහස අනුව, අඩු වශයෙන් පසුගිය අවුරුදු පහළොවක පමණ කාලය තුළ රජයේ බදු ආදායම් වාර්ෂිකව හැකි උපරිම තරමින් වැඩි කරගෙන තිබෙනවා. රජය මීටත් වඩා බදු ගහන්නේ නැත්තේ බදු අනුපාතික තවත් වැඩි කළොත් බදු පදනම් (tax bases) පහළ ගිහින් ආදායම් අඩු විය හැකි නිසයි. උදාහරණයක් විදිහට වාහන මත පනවන බදු 10%කින් වැඩි කළ විට වාහන අලෙවිය 15%කින් අඩු වුනොත් වෙන්නේ රජයේ බදු ආදායම තවත් අඩු වෙන එකයි. ඒ නිසා, ජාත්යන්තර මූල්ය අරමුදලෙන් කිවුවත්, ආණ්ඩුව එකඟ වුනත්, රජයේ බදු ආදායම් තවත් වැඩි කර ගැනීම පහසු කටයුත්තක් නෙමෙයි.

ආදායම් වැඩි කර ගැනීම අසීරුනම් අයවැය හිඟය අඩු කර ගන්න වියදම් අඩු කර ගත යුතුයි. මේ කරුණේදී යහපාලන ආණ්ඩුව කටයුතු කළේ රාජපක්ෂ ආණ්ඩුවෙන් වෙනස් ආකාරයකටයි. ආණ්ඩුවකට ප්රායෝගිකව කරන්න පුළුවන් උපරිම තරමටම වගේ යහපාලන ආණ්ඩුව විසින් ආණ්ඩුවේ වියදම් සීමා කළා. දේශපාලනික වශයෙන් මෙය කොයි තරම් හානිකරද කියන එක ගැන නොතකා යහපාලන ආණ්ඩුව විසින්, වඩාත් නිවැරදිව කියනවානම් එහි රනිල් පාර්ශ්වය විසින්, මේ කටයුත්ත කළා. වියදම් සීමා කිරීම කියන කරුණ හා අදාළව ජාත්යන්තර මූල්ය අරමුදලට ආණ්ඩුවට කෙටිකාලීනව කළ හැකි වෙනත් නිර්දේශ තියෙනවද කියන එකත් සැකයි.

රාජපක්ෂ ආණ්ඩුව මේ විදිහට කටයුතු කළේ නැහැ. යහපාලන ආණ්ඩුව යටතේ 2018 අවසානය දක්වා සිදු වූ 10.66%ක වාර්ෂික රාජ්ය වියදම් වර්ධන වේගයට වඩා ගොඩක් වැඩියෙන්, 14.18%ක සාමාන්ය වාර්ෂික වර්ධන වේගයකින් රාජපක්ෂ දශකයේදී රාජ්ය වියදම් ඉහළ ගියා. මේ වගේ වේගයකින් ඉහළ යමින් තිබූ රාජ්ය වියදම් වර්ධනය සීමා කර රාජ්ය ආදායම් වර්ධන වේගය වැඩි කර ගැනීම යහපාලන ආණ්ඩුවට මුහුණ දෙන්න සිදු වූ විශාල අභියෝගයක්.

යහපාලන ආණ්ඩුවේ රනිල් පාර්ශ්වය මේ අභියෝගයට නිර්භයව මුහුණ දුන්නා කියා කියන්න පුළුවන්. නිර්භයව කියා කියන්නේ මේ කටයුත්ත දේශපාලනික වශයෙන් ඉතා හානිකර වූවක් නිසයි. සමහර විට මේ ආකාරයට රාජ්ය වියදම් සීමා කිරීම "ලෙඩා මැරුණත් බඩ සුද්දයි" මට්ටමට ගියාද කියන එකත් විමසා බැලිය යුතු කරුණක්.

පොදුවේ 14.18% සිට 10.66% මට්ටමට රාජ්ය වියදම් වර්ධනය අඩුවුවත්, මේ අඩු වීමට ප්රධාන වශයෙන්ම හේතු වුනේ ප්රාග්ධන වියදම් වර්ධනය සීමා කිරීමයි. පුනරාවර්තන වියදම් වර්ධනයේ එවැනි කැපී පෙනෙන අඩුවක් වුනේ නැහැ.

රාජපක්ෂ දශකයේදී රජයේ පුනරාවර්තන වියදම් 13.00%ක සාමාන්ය වාර්ෂික වර්ධන වේගයකිනුත්, ප්රාග්ධන වියදම් 18.56%ක සාමාන්ය වාර්ෂික වර්ධන වේගයකිනුත් වැඩි වුනා. ඒ කාලය ගැන කතා කරද්දී ගොඩක් අය සඳහන් කරන "ඇහැට පෙනෙන" සංවර්ධනයට හේතු වුනේ මේ වේගවත් ප්රාග්ධන වියදම් වර්ධනයයි. රාජපක්ෂ යුගයේදී සිදු කෙරුණු මහාපරිමාණ ප්රාග්ධන ආයෝජන ගැන අමුතුවෙන් මතක් කළ යුතු නැහැ. මේ ප්රාග්ධන ආයෝජන වල ඵලදායීතාව ගැන මම මෙහි සාකච්ඡා කරන්නේ නැහැ.

පසුගිය සිවුවසර ඇතුළත සාමාන්ය ප්රාග්ධන වියදම් වර්ධන වේගය 7.43%ක් පමණයි. මෙය විශාල අඩු වීමක්. නමුත්, පුනරාවර්තන වියදම් ඒ විදිහට අඩු වුනේ නැහැ. පසුගිය වසර හතර ඇතුළතත් රජයේ පුනරාවර්තන වියදම් 12.11%ක සාමාන්ය වර්ධන වේගයකින් ඉහළ ගියා. යහපාලන ආණ්ඩුව රාජ්ය වියදම් සීමා කිරීම කියා කළේ ප්රාග්ධන වියදම් සීමා කිරීම බව පැහැදිලි කරුණක්.

ප්රාග්ධන වියදම් කියා කියන්නේ අනාගත ආදායම් ඉහළ දමන වියදම්. හැබැයි මේ වියදම් කරන්නේ ණයට ගත් අරමුදල් යොදාගෙනනම්, ආදායම් වැඩි වෙද්දී පොලී ගෙවීම් ලෙස අනාගත වියදම්ද වැඩි වෙනවා. අපේක්ෂිත ආදායම් වලට වඩා ගෙවිය යුතු පොලී වියදම් වැඩිනම් ප්රාග්ධන ආයෝජනයකින් දිගුකාලීනව සිදුවෙන්නේ අවාසියක්. රාජපක්ෂ කාලයේ සිදු කළ ඇතැම් ආයෝජන හා අදාළව මේ විවේචනය තිබෙන නමුත් ඉහත කී ප්රාග්ධන වියදම් හේතුවෙන් රටේ ආර්ථික වර්ධනයට තල්ලුවක් සැපයුණු බවත්, ඉහළ දළ ජාතික නිෂ්පාදිතය නිසා රාජ්ය ආදායම් ඉහළ ගිය බවත් පැහැදිලිව පෙනෙන දෙයක්.

බදු අනුපාතික ඉහළ නොදැම්මත්, බදු පදනම් ඉහළ යන විට බදු ආදායම් ඉහළ යනවා. යහපාලන ආණ්ඩුව යටතේ සෑහෙන මහන්සියකින් පවත්වාගත් 12.58%ක සාමාන්ය වාර්ෂික රාජ්ය ආදායම් වර්ධන වේගය ඉක්මවන 14.39%ක සාමාන්ය වාර්ෂික රාජ්ය ආදායම් වර්ධන වේගයක් පවත්වා ගන්න රාජපක්ෂ ආණ්ඩුවට හැකි වුණේ ඒ නිසයි. රාජ්ය වියදම් වර්ධන වේගයන්ගේ වෙනසට වඩා රාජ්ය ආදායම් වර්ධන වේගයන්ගේ වෙනස ගොඩක් අඩු බවත් ඒ එක්කම නිරීක්ෂණය කළ යුතු දෙයක්. එයින් අදහස් වන්නේ ලැබූ ආදායම් වර්ධනය වෙනුවෙන් සාපේක්ෂව බොහෝ විශාල මිලක් ගෙවා තිබෙන බවයි.

ප්රාග්ධන වියදම් කියා කියන්නේ අධිවේගී මාර්ග, ගුවන් තොටුපොළවල් ආදිය හදන්න කරන වියදම් පමණක් නෙමෙයි. රජයේ කාර්යාලයකට ගන්න පරිගණකයක් හෝ මේසයක් පුටුවක් කියන්නෙත් ප්රාග්ධන වියදමක්. මේ ආකාරයේ ප්රාග්ධන භාණ්ඩයක් කියන්නේ අනාගත භාණ්ඩ හා සේවා නිෂ්පාදනය ඉහළ නංවන නිෂ්පාදන සාධකයක්. ප්රාග්ධන භාණ්ඩ වල තිබෙන එක් ලක්ෂණයක් වන්නේ ඒවා කාලයත් සමඟ ක්ෂය වී යාමයි. එවිට ප්රාග්ධන සංචිතය පහළ ගිහින් නිෂ්පාදන ශක්යතාවය අඩු වෙන එක වලක්වා ගැනීමටනම් ඒ විදිහට ක්ෂය වන ප්රාග්ධන සම්පත් නැවත ප්රතිස්ථාපනය කළ යුතුයි. පාරවල් හැදුවත් කලක් යද්දී නැවත කැඩෙනවා. පරිගණක කල් ඉකුත් වෙනවා.

සමස්තයක් ලෙස රටක ප්රාග්ධන සම්පත් ප්රමාණය ඉහළ නොදැම්මත්, දැනට තිබෙන මට්ටමේම පවත්වා ගැනීම සඳහා වුවත් සැලකිය යුතු මුදලක් වාර්ෂිකව වැය කළ යුතුයි. ඒ මට්ටම දක්වා ප්රාග්ධන ආයෝජන කළා කියා රටේ නිෂ්පාදිතය වැඩි වන්නේ නැති වුවත්, එපමණටවත් ප්රාග්ධන ආයෝජන නොකළොත් රටේ දළ දේශීය නිෂ්පාදිතය පහළ යනවා. රාජ්ය අංශය රටේ සමස්ත ආර්ථිකයෙන් කොටසක් පමණක් වුවත්, රාජ්ය අංශයේ නිෂ්පාදිතය හා අදාළවත් මේ තත්ත්වය බලපානවා. මූලික රෝහලක තිබෙන එකම එක්ස්රේ යන්ත්රය ප්රයෝජනයට ගත නොහැකි තරමට අබලන් වීම වැනි අවස්ථාවක් ගැන හිතුවොත් මේ කරුණ පැහැදිලි වෙයි. යහපාලන ආණ්ඩුව විසින් පසුගිය වසර ඇතුළත මේ අවම මට්ටම කිට්ටුවටම වගේ ප්රාග්ධන වියදම් සීමා කර ඇති බව පෙනෙනවා.

යහපාලන ආණ්ඩුව විසින් ප්රාග්ධන වියදම් මෙන් කැපී පෙනෙන සේ පුනරාවර්තන වියදම් අඩු කර නැහැ. මේ පුනරාවර්තන වියදම් මොනවාද කියා බැලූ විට, ඒ ඇයි කියන එක පැහැදිලි වෙනවා. පසුගිය ලිපියේත් සඳහන් කළ පරිදි, 2018දී රජයේ සමස්ත ආදායමෙන් 44.4%ක්ම වැය වුනේ පොලී වියදම් ගෙවන්නයි. පොලී වියදම තීරණය වන්නේ ගෙවිය යුතු සාමාන්ය පොලී අනුපාතිකය හා මුළු රාජ්ය ණය ප්රමාණය මතයි.

ලංකාවේ රාජ්ය ණය වෙනුවෙන් ගෙවිය යුතු පොලී අනුපාතිකය පසුගිය දශක තුනක පමණ කාලය තුල සාමාන්ය වශයෙන් 6.5% මට්ටමේ ස්ථාවරව තිබී ඇති බව පෙනෙනවා. ලෝකයේ ප්රධාන ආර්ථිකයන්ගේ ව්යාපාර චක්ර වල බලපෑම මත මේ අනුපාතිකය 5.5%-7.5% අතර විචලනය වුවත් සාමාන්ය මට්ටම වෙනස් වී නැහැ. ලංකාවේ ආණ්ඩුවකට, ආණ්ඩුව කුමක් වුවත්, මේ පොලී අනුපාතිකය දැනෙන තරමකින් වෙනස් කර ගැනීමේ හැකියාවක් නැහැ. එය තීරණය වන්නේ ජාත්යන්තර සාධක මතයි.

පොලී අනුපාතිකය වෙනස් නොවන නිසා පොලී වියදම් සීමා කරගත හැකි එකම ක්රමය මුළු රාජ්ය ණය ප්රමාණය අඩු කර ගැනීමයි. නමුත්, රාජ්ය අයවැය හිඟය පවතින තුරු මුළු රාජ්ය ණය ප්රමාණය තවත් වැඩි වනවා මිස අඩු වන්නේ නැහැ. රාජ්ය ණය ප්රමාණය වැඩි වන අනුපාතයට වාර්ෂික පොලී වියදම්ද වැඩි වෙනවා. ඒ තරමට ආදායම් වැඩි නොවුනොත්, අයවැය හිඟය තවත් වැඩි වෙනවා. රාජ්ය ආදායම් වැඩි කර ගැනීමේ සීමාවන් ගැන පෙර කතා කළා. මේ කරුණු අනුව බැලූ විට රජයේ සමස්ත ආදායමෙන් 45%ක් පමණ පොලී වියදම් සේ වැය කරන්නට වීම වලක්වා ගැනීම පහසු නැහැ. එවිට ඉතිරි වන්නේ තවත් 55%ක් පමණයි.

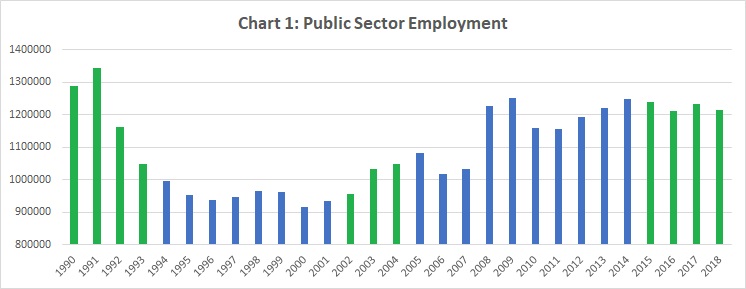

පොලී ගෙවීමෙන් පසුව, රජයේ සමස්ත ආදායමෙන් 42.7%ක් වැය වන්නේ රාජ්ය සේවක වැටුප් හා විශ්රාම වැටුප් වෙනුවෙනුයි. රාජ්ය සේවක වැටුප් පහත හෙළීම හෝ රජයේ සේවකයින් සේවයෙන් දොට්ට දැමීම කළ හැකි දෙයක් නෙමෙයි. ඒ නිසා, මේ කැටගරියේ වියදම් පාලනය කර ගත හැකි ආකාර වන්නේ රාජ්ය සේවක වැටුප් වැඩි නොකිරීම හා අලුතින් සේවකයින් බඳවා නොගැනීමයි. මේ සීමා කිරීම් දෙක වුවත් කළ හැක්කේ යම් මට්ටමකට පමණයි. මා හිතන විදිහට, යහපාලන ආණ්ඩුව විසින් හැකි උපරිම මට්ටමට මේ කැටගරියේ වියදම්ද සීමා කර තිබෙනවා.

රාජපක්ෂ දශකය රාජ්ය අංශයේ ඔළුගෙඩි ගණන සැලකිය යුතු ලෙස ඉහළ දමනු ලැබූ කාලයක්. එම දශකය තුළ මේ ඔළුගෙඩි ගණන 19.05%කින් ඉහළ ගියා. රාජ්ය අංශයේ සේවකයින් ප්රමාණය ඉහළ යාමෙන් රටේ නිෂ්පාදිතය ඉහළ යාමක් අදහස් වන්නේ නැහැ. බොහෝ විට වෙන්නේ එහි අනික් පැත්තයි. ඒ, පෞද්ගලික අංශයේ සේවක සංඛ්යාව අඩුවීමේ හරහා. රාජපක්ෂ දශකය තුළ පෞද්ගලික අංශයේ සේවක ප්රමාණය 11.98%කින් පහළ ගියා.

රාජ්ය අංශයේ වැටුප් තීරණය වන්නේ පෞද්ගලික අංශයේ මෙන් ඵලදායීතාවය මත නෙමෙයි. නමුත්, පෞද්ගලික ආයතනයකට සේවකයෙකු බඳවා ගන්නේ එසේ කිරීමෙන් ලාබයක් ලැබිය හැකිනම් පමණයි. ශ්රම බලකායෙන් වැඩි කොටසක් රාජ්ය අංශය වෙත අවශෝෂණය කරගත් විට ශ්රම වෙළඳපොළේ ශ්රම සැපයුම පහළ ගිහින් මිල ඉහළ යනවා. එවිට, පෞද්ගලික අංශයට බඳවා ගන්න බැරි තරමට සේවකයකුගේ මිල ඉහළ යාම නිසා පෞද්ගලික අංශය හැකිලෙනවා. රාජපක්ෂ දශකය තුළ සිදු වුනේ එයයි. යහපාලන කාලය තුළ රාජ්ය සේවකයින් විශ්රාම යන තරමට අලුතින් සේවකයින් බඳවා නොගත් නිසා රාජ්ය සේවයේ ඔළුගෙඩි ගණන 2.51%කින් අඩු වුණා. එහි ප්රතිඵලයක් ලෙස පෞද්ගලික අංශයේ සේවා නියුක්තිය 10.58%කින් වැඩි වී තිබෙනවා.

ඉදිරි ආණ්ඩුවක් විසින්ද යහපාලන ආණ්ඩුව විසින් කළාක් මෙන් රාජ්ය සේවක වැටුප් වියදම් සීමා කරන්නට උත්සාහ දැරුවත් උපරිම වශයෙන් කළ හැක්කේ විශ්රාම යන සේවක සංඛ්යාවට වඩා බොහෝ අඩුවෙන් සේවකයින් අලුතින් බඳවා ගැනීම මඟින් හා රාජ්ය සේවක වැටුප් වැඩි නොකර සිටීමෙන් වියදම් අඩු කිරීම පමණයි. එසේ කළත්, රජයේ සමස්ත ආදායමෙන් 42.7%ක් වන රාජ්ය සේවක වැටුප් හා විශ්රාම වැටුප් වියදම් ආදායමෙන් 35%ක පමණ මට්ටමට හෝ අඩු කර ගැනීම ඉතා අසීරු කටයුත්තක්.

එසේ කළා කියා අපි හිතමු. එවිට, ඒ 35%ට පොලී වියදම් 45% එකතු කළ විට රාජ්ය ආදායමෙන් 80%ක් ඉවරයි. අනෙකුත් අත්යවශ්ය පුනරාවර්තන හා ප්රාග්ධන වියදම් සඳහා ආදායමෙන් ඉතිරි 20% ප්රමාණවත් නොවන නිසා රජයේ වියදම් කොයි තරම් දුරකට පාලනය කළත්, අඩු ගානේ තවත් අවුරුදු පහළොවක් විස්සක්වත් යනකම් වාර්ෂිකව තවතවත් ණය නොගෙන අයවැය සමතුලිත කරගැනීමේ හැකියාවක් ලංකාවේ ආණ්ඩුවකට නැහැ.

කලින් උදාහරණයට නැවත ආවොත්, මේ වන විටත් අක්මාවට හානි වෙලා තියෙන තරම අනුව, දැන් බොන එක නැවැත්වුවා කියලත් කලින් තත්ත්වයට එන එක පහසු නැහැ. එයින් කියන්නේ නොබිවුවත් ප්රතිඵලයක් නැති නිසා ඔන්න ඔහේ දිගටම බොමු කියන එක නෙමෙයි.

ඇතැම් අය කියන විදිහට නාස්තිය හා දූෂණය වලක්වලා රට ගොඩ ගන්නවා කියන එක විහිළු කතාවක්. එයින් කියන්නේ නාස්තිය හා දූෂණය ප්රවර්ධනය කළ යුතු බව නෙමෙයි. නාස්තිය හා දූෂණය වැළැක්වීම අවශ්ය සාධකයක් වුවත් කිසිසේත්ම ප්රමාණවත් සාධකයක් නෙමෙයි. පෙර සඳහන් කළ විදිහට, රජයේ ආදායමෙන් 90%ක් පමණම වැය වන්නේ පොලී වියදම්, රාජ්ය සේවක වැටුප් හා විශ්රාම වැටුප් වෙනුවෙනුයි. නාස්තිය හා දූෂණය අඩු කළා කියා ඔය කැටගරි දෙකේ වියදම් අඩු වෙන්නේ නැහැ. ඉතාම සරල කරුණක් විදිහට ඔය කැටගරි දෙකේ වියදම් අඩු නොවන තාක් රජයේ අයවැය හිඟය නැති කරන්න බැහැ.

අනෙක් අතට ජාත්යන්තර මූල්ය අරමුදලේ කෝකටත් තෛලයට නැවත ආවොත්, රාජ්ය වියදම් අඩු කිරීම කළ යුතු දෙයක් තමයි. නමුත්, මේ වන විට ලංකාවේ රජය වියදම් කැපිය හැකි අවම සීමාව කිට්ටුවටම ඇවිත් ඉවරයි. ඒ නිසා, දැන් ඉන්න තැනින් එහාට යන්න කුමක් හෝ වෙනස් ක්රමෝපායක් අවශ්යයි. එහිදී වැඩි අවධානයක් යොමු කළ යුත්තේ ආදායම් වැඩි කරගැනීම පැත්තටයි.

රජයේ ආදායම් වැඩි කර ගැනීම පිණිස යහපාලන ආණ්ඩුවේ උපාය මාර්ගය වුණේ බදු අනුපාතික ඉහළ දැමීමයි. ඒ ක්රමෝපායයේ සීමාවන් දැන් පැහැදිලියි. ඒ නිසා, බදු අනුපාතික වෙනුවට බදු පදනම් ඉහළ දමා ගැනෙන ක්රියාමාර්ග අවශ්යයි. මෙයින් මා අදහස් කරන්නේ බදු පදනම් පුළුල් කෙරෙන තාක්ෂණික ක්රියාමාර්ග නෙමෙයි. ස්වභාවික ක්රියාමාර්ගයි. මේ ඉලක්කය කියන තරම් පහසු ඉලක්කයක් නෙමෙයි.

රාජපක්ෂ ආණ්ඩුව ආර්ථික වර්ධනය කියන කරුණේදී සාර්ථක වූ බව පැහැදිලි කරුණක්. රාජ්ය සේවය පුළුල් කළ විටත් කිසියම් පිරිසකගේ අතට මුදල් ලැබී සමස්ත ඉල්ලුම ඉහළ යනවා. නමුත්, ඒ ඉල්ලුමට සරිලන පරිදි දේශීය නිෂ්පාදිතය ඉහළ නොයන නිසා විදේශ අංශය සමතුලිතව තිබුණොත් පුළුල් වූ රාජ්ය සේවයේ බර පැටවෙන්නේ පෞද්ගලික අංශය මතයි. පෞද්ගලික අංශයේ ඉපැයීම් රාජ්ය අංශය වෙත විතැන් වෙනවා හැර, සමස්තයක් ලෙස රටේ ආදායම් වර්ධනයක් වෙන්නේ නැහැ.

රාජපක්ෂ යුගයේදී රාජ්ය අංශයට පිටින් සිටි අයට එවැනි බරක් නොදැනුණේ ආනයන අපනයන පරතරය පුළුල් වෙන්න හරිමින් විදේශ අංශය අසමතුලිතව පවත්වාගත් නිසයි. රටේ වැඩි වූ ඉල්ලුමට සරිලන නිෂ්පාදනයක් රට ඇතුළේ සිදු නොවුණත්, ආනයන නිසා රට ඇතුළේ භාණ්ඩ හා සේවා සැපයුම ඉහළ මට්ටමක තිබුණා. විණිමය අනුපාතිකය කෘතිමව පහළින් තබාගත් නිසා ආනයනික භාණ්ඩ රට ඇතුළේදී අඩු මිලකට විකිණුනා. ඒ ක්රමයට එක දිගට වැඩි කලක් යන්න බැහැ. එහෙම යන්නනම් පිරමිඩ් ක්රමයකදී වගේ දිගින් දිගටම වැඩි වැඩියෙන් විදේශ ණය ලබාගත යුතුයි. කොයි වෙලාවකදී හෝ කඩා වැටෙනවා. රාජපක්ෂ ආණ්ඩුවේ අන්තිම කාලයේදී මේ ක්රමයට යන්න පුළුවන් උපරිම සීමාවට ඇවිල්ලයි තිබුණේ. ඒ නිසා, ඒ ක්රමෝපායය වෙත ආපසු හැරීම විසඳුමක් නෙමෙයි.

හැම පැත්තම සමතුලිත කරගෙන ඉස්සරහට යන්නනම් රටේ අපනයන ආදායම විශාල ලෙස වැඩි කරගත යුතුව තිබෙනවා. අපනයනය කරන්නේ භාණ්ඩද සේවාවන්ද කියන එක වැදගත් නැහැ. සේවා අපනයන පැත්තෙන් ඉක්මන් ප්රතිඵල ලබා ගැනීම වඩා පහසුයි.

රටේ අපනයන ආදායම වැඩි කරගත යුතු බව අලුත් අදහසක් නෙමෙයි. මේ ආණ්ඩුව වගේම කලින් ආණ්ඩුවත් මෙහි වැදගත්කම ගැන කතා කර තිබෙනවා. එහෙත්, කලින් ආණ්ඩුව වගේම මේ ආණ්ඩුවත් රටේ අපනයන වර්ධනය කෙරෙන විදේශ විණිමය ප්රතිපත්තියක් වෙත යොමු වී නැහැ. එයට හේතුව දේශපාලනිකයි.

What do you think about these comments by the Auditor General of Sri Lanka?

ReplyDeletePlease check the link below;

https://m.facebook.com/story.php?story_fbid=2220872948010785&id=100487696715998

Not sure whether this facts are correct or not. Need to further study on this ��

Thank you for posting this link! Since governments have repeatedly failed to fulfill the exceptions of general public, now people have started to listen to and trust unaffiliated people with some proven achievements. Consequently, such people now have a huge demand in Sri Lankan society. (Even the limited demand for this blog also is partly due to this fact.) Time to time, various people cater to that demand and they become news for a while. The statements made by various people to cater the popular demand also are political statements in most cases. It is easy to criticize all past governments and just make statements like this but they are mere 'cheap talk' without clear explanations. I do not see a way to balance the government budget within next 5 years, no matter what reforms are done. If this speaker or someone else has a detailed strategy explaining how to do this, I like to comment further. Maybe some people are avoiding taxes on imports and if the loopholes are closed they will be within the tax net but that action itself will not balance the budget as some people might think due to several reasons. First, whatever the imports comes to the market evading taxes are priced low and when the taxes are added prices increase and the demand drops. So, many of these importers will discontinue their imports rather than paying taxes. Second, in order to maintain that level of compliance, government needs more resources (custom officers, for example) which will increase expenditure. There's no point in recruiting a person paying a monthly salary of Rs. 100,000 unless that person generates additional revenue than that. I don't say that improvements are not possible- but even with all these improvements the big picture will not change.

Deleteඔය කියන්නේ 'එන පොට හොඳ නැති බව පෙනී-පෙනීත් කෙල්ලව ගෙට නොගන්නා බව' නේද?

ReplyDelete:)

Delete1990 දශකයේ මුල ටිකේ රජයේ ආදායම GDP එකෙන් 20%. බොහෝ රටවලත් රජයේ ආදායම GDP එකෙන් 20% ට වැඩී. ලන්කාවෙ රජයේ වියදම GDP එකෙන් 15%. ඉතින් ලෝකෙම රටවල් පහසුවෙන් කරන, ලන්කාවත් ඉස්සර කරපු GDP එකෙන් 20% බදු ගැනීම ඔච්චර අමාරු ඇයි කියල පැහැදිලි කරන්න පුළුවන් ද)? ලන්කාවෙයි අනික් රටවලයි වෙනස මොකක්ද ? අනික් රටවලට සාපේක්සව GDP එකට සාපේක්සව රජයේ වියදම ගොඩක් අඩුයි නෙ ලන්කාවෙ. එතකොට ඒ මට්ටමට බදු ගන්න බැරි ඇයි???

ReplyDeleteඔබ අසා තිබෙන ප්රශ්න තරමක් සංකීර්ණ නිසා කෙටි පිළිතුරු දෙන්න අමාරුයි. කොහොම වුවත් හොඳ, වැදගත් ප්රශ්න ටිකක් නිසා යම් මට්ටමකින් හෝ පිළිතුරු දෙන්නම්.

Deleteඔබ කියනවා වගේම 1996 දක්වා රාජ්ය ආදායම GDP එකෙන් 20%ට වඩා උඩින් තිබුණා. දැන් මෙය 8.7% දක්වා අඩු වෙලා. 1995-2014 කාලය තුළ මෙය 21.8% සිට 11.6% දක්වා ක්රමක්රමයෙන් අඩු වුනා. 2016 වන විට නැවත 14.1% දක්වා වැඩි වී 2018දී 13.8% මට්ටමේ තිබුණා. මෙම ලිපිය ලිවුවේ යහපාලන ආණ්ඩු කාලය තුළ 2014-2018 අතර මෙම අගය 11.6% සිට 13.8% දක්වා වැඩි කර ගෙන තිබියදී. මේ ආකාරයෙන් බදු වැඩි කිරීම එක පැත්තකින් ආර්ථික වර්ධනය අඩාල කිරීමට හේතු වුනා. ඒ වගේම ආණ්ඩුවේ ජනප්රියතාවය කෙරෙහි ඉතා නරක ලෙස බලපෑවා. 2020 බදු කැපීම එන්නේ ඒ පරිසරය තුළයි. 2021 රාජ්ය ආදායම GDP එකෙන් 8.7%ක් පමණයි. මෙය 50%කින් වැඩි කළොත් 13.1% පමණ වෙනවා. එවැනි වැඩි කිරීමක් කරන එක ගොඩක් අපහසු නැහැ. නමුත් ක්ෂණිකව 20% මට්ටමට යන එක ප්රායෝගිකව කළ නොහැකි දෙයක්. ඔබ කියවා තිබෙන මගේ ලිපියේ අදහස ආසන්න වශයෙන් එයයි.

ලංකාවේ රාජ්ය ආදායම් GDP එකෙන් 20%ට වඩා උඩින් තිබුණු කාලයේ බදු ආදායමෙන් විශාල කොටසක් ලැබුණේ ජාත්යන්තර වෙළඳාමෙන්. 2000 වන විටද ලංකාවේ ජාත්යන්තර වෙළඳාම GDP එකෙන් 91%ක් වුවත් 2020 වන විට මෙම අගය 39% දක්වා පහත වැටී තිබෙනවා. එය බදු ආදායම් ක්ෂණිකව වැඩි කර ගත නොහැකි වීමට එක් හේතුවක්.

ලංකාව ලෝකයේ රටවල් අතරින් බදු ආදායම් අඩුම රටක් කියන එක ඇත්ත. නමුත්, කලාපයේ අනෙකුත් රටවල් සමඟ සැසඳූ විට 13-14%ක් කියන්නේ නරක ඉලක්කයක් නෙමෙයි.

මියන්මාරය - 6.4%

බංග්ලාදේශය - 7.0%

පකිස්තානය - 9.1%

ඉන්දියාව - 12.0%

(https://data.worldbank.org/indicator/GC.TAX.TOTL.GD.ZS?most_recent_value_desc=false)

ලංකාවේ රාජ්ය වියදම GDP එකෙන් 15%ක් නෙමෙයි. 2021දී 21%ක්. දැන් තවත් ඉහළ ගිහින් ඇති. මේ ගණන ලංකාවට දරා ගත නොහැකියි.

මියන්මාරය 14.7%

බංග්ලා දේශය 8.1%

පකිස්තානය 15.5%

ඉන්දියාව 15.7%

(https://data.worldbank.org/indicator/GC.XPN.TOTL.GD.ZS?most_recent_value_desc=false)

බදු ආදායම 21% මට්ටම දක්වා වැඩි කිරීම ක්ෂණිකව කළ නොහැකි දෙයක්. බදු අනුපාතික වැඩි කරන හැම විටකම බදු පදනම කුඩා වෙනවා. උදාහරණයක් ලෙස මත්පැන් සඳහා අය කරන බදු වැඩි කරන හැම විටම නීත්යානුකූල මත්පැන් අලෙවිය පහත වැටෙනවා. 5%කින් බදු වැඩි කළ විට අළෙවිය 3%කින් අඩු වුනොත් ආදායම් වැඩි වෙන්නේ 2%කින් පමණයි. 10%කින් බදු වැඩි කළ විට 7%කින් අලෙවිය අඩු වුනොත් 3%කින් ආදායම් වැඩි වෙනවා. 15%කින් බදු වැඩි කළ විට 13%කින් අලෙවිය අඩු වුනොත් ආදායම් වැඩි වෙන්නේ 2%කින් පමණයි. බදු අනුපාතික යම් සීමාවක් දක්වා වැඩි කිරීමෙන් පසු තවත් වැඩි කළොත් වෙන්නේ බදු ආදායම අඩු වෙන එකයි. උදාහරණයක් ලෙස බදු අනුපාතික 30%කින් වැඩි කළ විට අලෙවිය 35%කින් අඩු වී බදු ආදායම 5%කින් පහළ යන්න පුළුවන්. යහපාලන කාලයේ එවැනි දේ සිදු වූ අවස්ථා තිබුණා. ඒ නිසා, බදු ආදායම් උපරිම ලෙස වැඩි කර ගත හැක්කේ බදු අනුපාතික උපරිම සේ වැඩි කිරීමෙන් නොව ප්රසස්ථ මට්ටම දක්වා පමණක් වැඩි කිරීමෙනුයි. ඉහත මත්පැන් උදාහරණයේදීනම් 10% මට්ටමේදී බදු ආදායම 3%කින් වැඩි වෙනවා. බදු ආදායම 20% දක්වා ක්ෂණිකව වැඩි කළ නොහැක්කේ මෙවැනි නෛසර්ගික සීමාවන් තිබෙන නිසා. නමුත් දිගුකාලීනව එය කළ හැකියි. නෛසර්ගික සීමාව තුළ වුවත් දේශපාලනිකව බදු වැඩි කළ හැකි සීමාවන් තිබෙනවා. අත්යවශ්ය නොවන භාණ්ඩ මත අය කරන බදු අනුපාතික ඉහළ යද්දී ඉල්ලුම විශාල ලෙස අඩු වෙනවා. ඒ නිසා, ආදායම වැඩි කර ගන්නනම් බදු වැඩි කළ යුත්තේ අත්යවශ්ය භාණ්ඩ මතයි. නමුත් එය දේශපාලනිකව නිවැරදි දෙයක් ලෙස කිසිවකු සලකන්නේ නැහැ.